Article 30

OFFICE EUROPÉEN DES BREVETS

Communications de l'OEB

Communiqué de l'Office européen des brevets, en date du 20 mars 2020, relatif aux taxes de recherche et d'examen

Une décision du Conseil d'administration entrera en vigueur le 1er avril 2020 :

- la décision CA/D 12/19 du 12 décembre 2019 (JO OEB 2020, A3), modifiant les articles 2 et 7 du règlement relatif aux taxes, ci-après dénommé "RRT 2020" .

Le présent communiqué met à jour les montants des taxes de recherche et d'examen conformément au RRT 2020. Il remplace le communiqué correspondant du 22 mars 2018 (JO OEB 2018, A28).

Les nouveaux montants des taxes de recherche et d'examen sont applicables aux paiements effectués à compter du 1er avril 2020.

Disposition transitoire : si, dans un délai de six mois à compter du 1er avril 2020, une taxe est acquittée dans les délais, mais seulement à concurrence du montant applicable avant le 1er avril 2020, cette taxe est réputée valablement acquittée si le montant restant dû est versé dans les deux mois qui suivent une invitation à cet effet de l'Office européen des brevets.

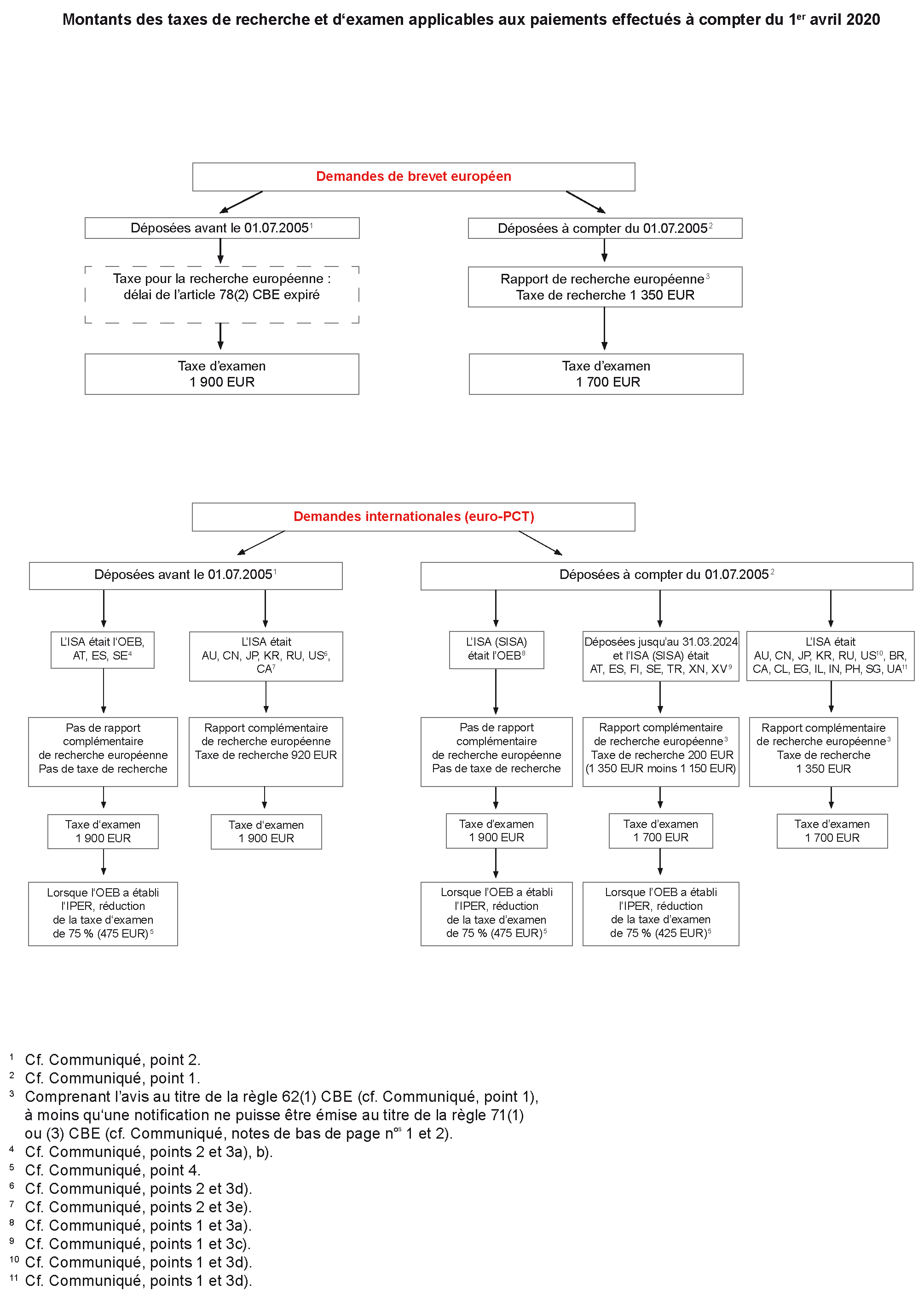

Les diagrammes annexés au présent communiqué donnent un aperçu des cas type.

1. Rapport de recherche européenne élargi pour les demandes déposées à partir du 1er juillet 2005

Conformément à l'article 3(2) de la décision du Conseil d'administration du 9 décembre 2004 (JO OEB 2005, 5), la règle 62 CBE est applicable aux demandes de brevet européen et aux demandes internationales entrant dans la phase européenne qui sont déposées à partir du 1er juillet 2005.

Pour ces demandes, la recherche européenne ou la recherche européenne complémentaire est accompagnée d'un avis sur la question de savoir si la demande et l'invention qui en fait l'objet semblent satisfaire aux exigences de la CBE1.

Dans les faits, la procédure prévue à la règle 62 CBE est applicable

- aux demandes de brevet européen déposées à partir du 1er juillet 2005, y compris

- aux demandes divisionnaires au titre de l'article 76 CBE déposées à partir du 1er juillet 2005 (même si la demande initiale a une date de dépôt antérieure au 1er juillet 2005), et

- aux demandes internationales qui sont déposées à partir du 1er juillet 2005 et qui entrent ultérieurement dans la phase européenne.

Pour ces demandes, les taxes suivantes s'appliquent :2

- La taxe de recherche due pour la recherche européenne ou la recherche européenne complémentaire s'élève à 1 350 EUR conformément au RRT 2020 (cependant, en vertu de décisions prises par le Conseil d'administration au titre de l'article 153(7) CBE, la taxe due pour la recherche européenne complémentaire n'est pas perçue ou est réduite dans certains cas ; cf. paragraphe 3 ci-dessous).

- Le montant de la taxe d'examen est de 1 700 EUR [Conformément au RRT 2020] mais, dans les cas mentionnés au paragraphe 3 a) ci-dessous, il s'élève à 1 900 EUR.

2. Demandes déposées avant le 1er juillet 2005

Il n'est pas établi de rapport de recherche européenne élargi pour les demandes de brevet européen déposées avant le 1er juillet 2005. Il en va de même pour les demandes internationales déposées avant le 1er juillet 2005, et ce, même si elles n'entrent dans la phase européenne qu'à partir du 1er juillet 2005.

La taxe de recherche due pour la recherche européenne complémentaire3 s'élève à 920 EUR conformément au RRT 2020 (cependant, en vertu de décisions prises par le Conseil d'administration au titre de l'article 153(7) CBE, la taxe due pour la recherche européenne complémentaire n'est pas perçue dans certains cas ; cf. paragraphe 3 ci-dessous).

Le montant de la taxe d'examen est de 1 900 EUR conformément au RRT 2020.

3. Cas où il n'est pas effectué de recherche européenne complémentaire ; réduction de la taxe due pour une recherche européenne complémentaire

Conformément à l'article 153(7) CBE, un rapport complémentaire de recherche européenne est établi pour les demandes internationales entrant dans la phase européenne et la taxe de recherche doit être acquittée lors de l'entrée dans la phase européenne. Le Conseil d'administration peut toutefois décider qu'il est renoncé à l'exécution de la recherche européenne complémentaire ou que le montant de la taxe est réduit. Il découle des décisions actuellement en vigueur prises par le Conseil d'administration en vertu de l'article 153(7) CBE ce qui suit :

a) Il n'est pas établi de rapport complémentaire de recherche européenne pour une demande internationale si l'OEB a été l'administration chargée de la recherche internationale ou une administration chargée de la recherche internationale supplémentaire4.

Le montant de la taxe d'examen est de 1 900 EUR conformément au RRT 2020.5

b) Il n'est pas établi de rapport complémentaire de recherche européenne pour une demande internationale

- qui a été déposée avant le 1er juillet 2005

- et pour laquelle

l'Office autrichien des brevets,

l'Office espagnol des brevets et des marques ou

l'Office suédois des brevets et de l'enregistrement

a été l'administration chargée de la recherche internationale.

Par conséquent, aucune taxe de recherche n'est perçue au titre de l'article 153(7) CBE.

Le montant de la taxe d'examen est de 1 900 EUR conformément au RRT 2020.6

c) Un rapport complémentaire de recherche européenne, comportant un avis7 au sens de la règle 62 CBE, est établi pour une demande internationale

- qui est déposée entre le 1er juillet 2005 et le 31 mars 2024 inclus

- et pour laquelle

l'Office autrichien des brevets,

l'Office espagnol des brevets et des marques,

l'Office finlandais des brevets et de l'enregistrement,

l'Office suédois des brevets et de l'enregistrement,

l'Office turc des brevets et des marques,

l'Institut nordique des brevets ou

l'Institut des brevets de Visegrad

a été l'administration chargée de la recherche internationale ou une administration chargée de la recherche internationale supplémentaire.

La taxe due pour la recherche complémentaire est réduite de 1 150 EUR8 et s'élève donc à 200 EUR.

Le montant de la taxe d'examen est de 1 700 EUR conformément au RRT 2020.

d) La taxe due pour la recherche européenne complémentaire n'est pas réduite lorsque

l'Office australien des brevets,9

l'Institut national de la propriété industrielle du Brésil,

l'Office de la propriété intellectuelle du Canada,

l'Institut national de la propriété industrielle du Chili,

l'Office d'État de la propriété intellectuelle de la République populaire de Chine (SIPO),9

l'Office égyptien des brevets,

l'Office des brevets d'Israël,

l'Office indien des brevets,

l'Office des brevets du Japon,9

l'Office coréen de la propriété intellectuelle,9

l'Office de la propriété intellectuelle des Philippines,

le Service fédéral de la propriété intellectuelle, des brevets et des marques (Fédération de Russie),9

l'Office de la propriété intellectuelle de Singapour,

le Service d'État de la propriété intellectuelle de l'Ukraine ou

l'Office des brevets et des marques des États-Unis (USPTO)9

a été l'administration chargée de la recherche internationale.

- Si la demande internationale a été déposée avant le 1er juillet 2005, la taxe due pour la recherche européenne complémentaire s'élève à 920 EUR conformément au RRT 2020.

Le montant de la taxe d'examen est de 1 900 EUR.

- Si la demande internationale est déposée à partir du 1er juillet 2005, la taxe due pour la recherche européenne complémentaire s'élève à 1 350 EUR.

Le montant de la taxe d'examen est de 1 700 EUR.

4. Réduction de la taxe d'examen conformément à l'article 14(2) RRT

Conformément à l'article 14(2) RRT10, la taxe d'examen est réduite de 75 % si l'OEB a établi un rapport d'examen préliminaire international (IPER) conformément à la règle 70 PCT. Si l'IPER a été établi sur certaines parties de la demande internationale, conformément à l'article 34.3)c) PCT, la réduction n'est accordée que si l'examen doit porter sur l'objet couvert par l'IPER.

La taxe d'examen due conformément à l'article 14(2) RRT s'élève,

- pour les demandes internationales déposées avant le 1er juillet 2005, à 25 % de 1 900 EUR, soit 475 EUR,

- pour les demandes internationales déposées à partir du 1er juillet 2005, à 25 % de 1 700 EUR, soit 425 EUR (cf. paragraphe 3 c) ci-dessus), ou à 25 % de 1 900 EUR, soit 475 EUR (cf. paragraphe 3 a) ci-dessus).

5. Absence d'unité d'invention

En cas d'absence d'unité d'invention (règle 64(1) CBE), la taxe de recherche s'élève, pour chaque invention supplémentaire,

- à 920 EUR si la demande a été déposée avant le 1er juillet 2005,

- à 1 350 EUR si la demande a été déposée à partir du 1er juillet 2005.

Annexe – Diagrammes relatifs aux taxes de recherche et d'examen

Les diagrammes reproduits sur les pages suivantes donnent un aperçu de cas type en ce qui concerne le paiement des taxes de recherche et d'examen. Ils sont à utiliser en complément des explications détaillées contenues dans le Communiqué, auquel il est fait référence dans les notes afférentes aux diagrammes.

| Abréviations |

|---|---|

AT |

Office autrichien des brevets |

AU |

Office australien des brevets |

BR |

Institut national brésilien de la propriété industrielle |

CA |

Office de la propriété intellectuelle du Canada |

CL |

Institut national de la propriété industrielle du Chili |

CN |

Office d'État de la propriété intellectuelle de la République populaire de Chine |

EG |

Office égyptien des brevets |

EPA/EPO/OEB |

Office européen des brevets |

ES |

Office espagnol des brevets et des marques |

FI |

Office finlandais des brevets et de l'enregistrement |

IL |

Office des brevets d'Israël |

IN |

Office indien des brevets |

IPER |

Rapport d'examen préliminaire international |

ISA |

Administration chargée de la recherche internationale |

JP |

Office des brevets du Japon |

KR |

Office coréen de la propriété intellectuelle |

PH |

Office de la propriété intellectuelle des Philippines |

RU |

Service fédéral de la propriété intellectuelle, des brevets et des marques (Fédération de Russie) |

SE |

Office suédois des brevets et de l'enregistrement |

SG |

Office de la propriété intellectuelle de Singapour |

SISA |

Administration chargée d'une recherche internationale supplémentaire |

TR |

Office turc des brevets et des marques |

UA |

Service d'État de la propriété intellectuelle de l'Ukraine |

US |

Office des brevets et des marques des États-Unis |

XN |

Institut nordique des brevets |

XV |

Institut des brevets de Visegrad |

1 Si le demandeur a acquitté la taxe d'examen avant de recevoir le rapport de recherche européenne, et qu'il renonce à la notification prévue à la règle 70(2) CBE, il n'est pas émis d'avis au titre de la règle 62 CBE, mais une notification selon la règle 71(1) ou (3) CBE, car une requête en examen valable existe déjà et que c'est la division d'examen qui est responsable du dossier au titre de la règle 10(4) CBE ; les explications relatives à la CBE 1973 figurant dans la section II de la communication de l'OEB en date du 1er juillet 2005 (JO OEB 2005, 435, 437) continuent de s'appliquer par analogie.

2 Pour les cas spécifiques mentionnés dans la note en bas de page n° 1, la taxe de recherche s'élève à 1 350 EUR et la taxe d'examen à 1 700 EUR, conformément au RRT 2020.

3 Pour les demandes européennes déposées avant le 1er juillet 2005, le délai pour le paiement de la taxe due pour la recherche européenne (article 78(2) CBE) a déjà expiré.

4 Décision CA/D 11/09 du Conseil d'administration du 28 octobre 2009, relative à la renonciation à la recherche européenne complémentaire lorsque le rapport de recherche internationale ou le rapport de recherche internationale supplémentaire a été établi par l'Office européen des brevets (JO OEB 2009, 594).

5 S'agissant des demandes internationales déposées avant le 1er juillet 2005, les dispositions mentionnées au paragraphe 2 sont applicables. Pour les demandes internationales déposées à partir du 1er juillet 2005 et pour lesquelles l'OEB a agi en tant qu'administration chargée de la recherche internationale, le montant le plus élevé de la taxe d'examen s'applique, étant donné qu'il n'est pas établi de rapport complémentaire de recherche européenne.

6 Le paragraphe 2 ci-dessus s'applique.

7 Cf. note en bas de page n° 1.

8 Article 3 de la décision du Conseil d'administration CA/D 12/19 du 12 décembre 2019 (JO OEB 2020, A3) applicable du 01.04.2020 au 31.03.2024.

9 Décision du Conseil d'administration du 13 décembre 2017 portant abrogation de la décision CA/D 10/05 relative aux cas dans lesquels la taxe due pour la recherche européenne complémentaire est réduite (CA/D 16/17, JO OEB 2018, A3).

10 Décision du Conseil d'administration CA/D 17/17 du 13 décembre 2017 (JO OEB 2018, A4).