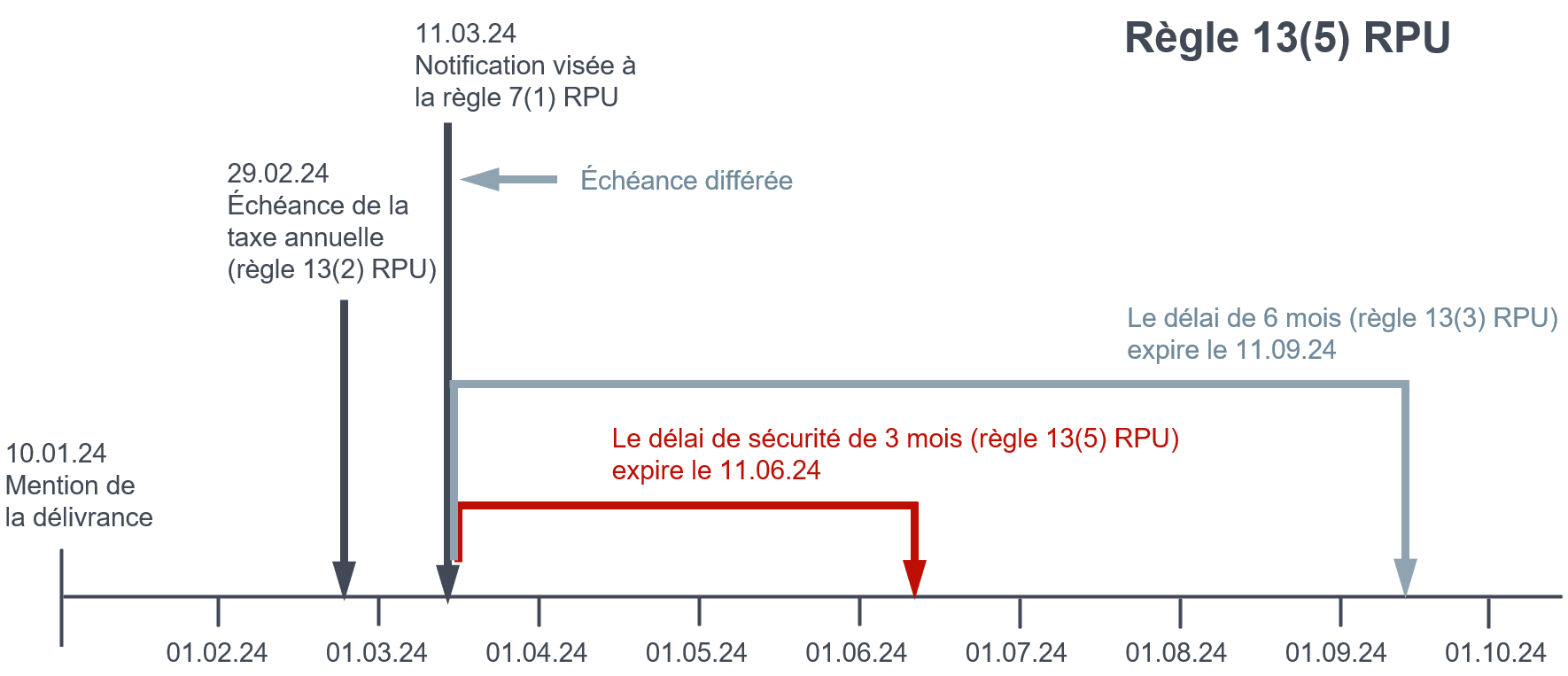

Taxe annuelle venant à échéance entre la délivrance du brevet européen et l'inscription de l'effet unitaire (règle 13(5) RPU)

100Lorsque l'OEB signifie finalement au titulaire du brevet la décision d'inscrire l'effet unitaire, le brevet unitaire prend effet à la date à laquelle la mention de la délivrance du brevet européen a été publiée au Bulletin européen des brevets, conformément à l'article 4(1) du règlement (UE) n° 1257/2012.

101Compte tenu de cet effet rétroactif (cf. considérant n° 8 du règlement (UE) n° 1257/2012), des taxes annuelles peuvent être venues à échéance au cours de la période débutant à la date à laquelle la mention de la délivrance du brevet européen a été publiée au Bulletin européen des brevets, et allant jusqu'à la date incluse à laquelle est signifiée la notification visée à la règle 7(1) RPU.

102Dans ce cas, conformément à la règle 13(5) RPU, les taxes annuelles sont dues à la date de la signification et peuvent être acquittées sans surtaxe dans un délai de trois mois à compter de cette signification. En l'absence de paiement dans ce délai de trois mois, la règle 13(3) RPU est applicable, ce qui signifie que les taxes annuelles peuvent encore être payées avec une surtaxe dans un délai de six mois à compter de la date de la signification de la notification visée à la règle 7(1) RPU.