Quelles taxes sont-elles réduites ?

Cette partie présente les taxes qui sont réduites et les économies que vous pouvez faire.

La réduction de 30 % liée aux langues s’applique à la taxe de dépôt et à la taxe d’examen pour les demandes de brevet européen ainsi qu’à la taxe d'examen pour les demandes internationales au titre du Traité de coopération en matière de brevets après l’entrée dans la phase européenne (“demandes euro-PCT”).

La réduction de taxes (supplémentaire) de 30 % en faveur des micro-entités s’applique aux principales taxes exigibles dans la procédure de délivrance de brevets devant l’OEB ; de plus amples informations figurent ci-dessous.

En détail

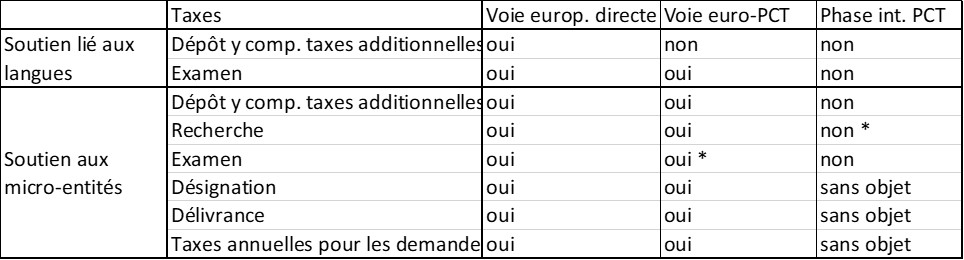

Tableau des taxes réduites

En fonction de la voie (voie européenne directe, voie internationale), des réductions sont disponibles pour les taxes suivantes :

Ces taxes sont réduites de 30 %. Le cas particulier marqué par un astérisque et les combinaisons de réductions pour la même taxe sont expliqués ci-dessous.

Les réductions de taxes en faveur des micro-entités ne s’appliquent pas aux demandes internationales au titre du Traité de coopération en matière de brevets avant l’entrée dans la phase européenne (par exemple à la taxe internationale de dépôt, à la taxe de recherche internationale, etc.). Pour ces demandes, vous pouvez bénéficier des réductions accordées aux ressortissants de pays à faible revenu ou à revenu moyen inférieur et aux résidents d’États autorisant la validation.

Taxe d'examen lorsque l’OEB a agi en qualité d’administration chargée de la recherche internationale

Les micro-entités qui effectuent un dépôt en empruntant la voie européenne directe peuvent bénéficier d’une réduction de la taxe de recherche.

De même, une réduction de la taxe due pour une recherche complémentaire peut être accordée pour les demandes qui empruntent la voie euro-PCT et pour lesquelles l’OEB n’a pas agi en qualité d’ISA.

Afin de ne pas désavantager les micro-entités qui utilisent l'OEB comme ISA, la taxe d'examen, après application des réductions applicables à la taxe elle-même, est encore réduite de 30 % de la taxe de recherche internationale effective (c'est-à-dire la taxe après une éventuelle réduction ou un éventuel remboursement) si la réduction de la taxe en faveur des micro-entités s'applique.

Par exemple, si l'OEB a effectué une recherche internationale pour un montant X et que le remboursement d'un montant Y s’appliquait, la taxe de recherche internationale effective Z sera Z=X-Y. Il en va de même si aucun remboursement ou aucune réduction ne s'applique, mais Y sera alors égal à zéro.

Si le demandeur est une micro-entité ayant droit à une réduction pour la demande en question, la taxe d'examen E sera d'abord réduite de 30 % de E, puis de 30 % de Z.

Combinaison des réductions de taxes liées aux langues et des réductions de taxes en faveur des micro-entités

Les réductions de taxes liées aux langues et les réductions de taxes en faveur des micro-entités peuvent être combinées de manière séquentielle. Par exemple, si une taxe de 1 000 euros est réduite de 30 % à 700 euros dans le cadre du régime de réduction des taxes lié aux langues, une deuxième réduction de 30 % dans le cadre du régime des micro-entités ramènerait la taxe à 490 euros.

Une combinaison séquentielle de réductions de taxes est également possible pour :

- les réductions de la taxe d'examen après un examen préliminaire international précédent à l’OEB (art. 14(2) RRT)

- les réductions de la taxe due pour la recherche complémentaire après une recherche effectuée par une autre ISA européenne (cf. JO OEB 2024, A3)

- les réductions pour certains pays en vertu de l’accord OEB-OMPI.

Les demandeurs n’ont droit à aucun paiement de l’OEB si le résultat est négatif.