Ai-je droit aux réductions de taxes en faveur des micro-entités ?

You need to be a micro-entity with only a small number of applications (“cap”).

Pour avoir droit à une réduction (supplémentaire) de 30 % des principales taxes dues tout au long de la procédure de délivrance des brevets, vous devez :

- être une “micro-entité” (voir ci-dessous) ; et

- avoir déposé moins de cinq demandes de brevet auprès de l’OEB au cours des cinq dernières années (“plafond”).

Cette réduction de taxes est nouvelle et disponible pour les paiements de taxes à compter du 1er avril 2024.

En détail

Micro-entité

Le demandeur doit être une micro-entité, c’est-à-dire :

- a) une microentreprise ;

- b) une personne physique (à savoir un individu) ;

- c) une organisation sans but lucratif, une université ou un organisme de recherche public (voir définitions détaillées au JO OEB 2024, A8).

En cas de pluralité de demandeurs, tous les demandeurs doivent remplir cette exigence.

Une microentreprise est définie comme une entreprise qui occupe moins de 10 personnes à temps plein et dont le chiffre d'affaires annuel et/ou le total du bilan annuel n'excède pas 2 millions d'euros.

En cas de doute sur la manière de calculer les effectifs et les montants financiers, en particulier si vous avez des entreprises partenaires/liées, vous pouvez trouver plus de détails sur la définition d'une microentreprise dans la recommandation 2003/361/CE de la Commission européenne.

Plafond : comment fonctionne la limite du nombre de demandes

Pour avoir droit à une réduction de taxes pour une demande, un demandeur doit avoir déposé moins de cinq demandes au cours des cinq années qui précèdent la date pertinente de cette demande.

La date pertinente dépend du type de demande :

- a) pour les demandes européennes directes, il s’agit de la date de dépôt

- b) pour les demandes euro-PCT, il s’agit de la date d’entrée dans la phase européenne

- c) pour les demandes divisionnaires, il s’agit de la date de réception.

En cas de pluralité de demandeurs, tous les demandeurs doivent remplir cette exigence.

La réduction s’applique aux paiements de taxes dus à compter du 1er avril 2024, indépendamment de la date de dépôt de la demande.

Le plafond vise à axer le soutien de l’OEB sur les utilisateurs moins expérimentés, grâce à des réductions de taxes. Il n'est donc pas pertinent de savoir si des demandes antérieures ont bénéficié d’un soutien, et si ces demandes sont encore en instance, si elles ont été retirées ou sont réputées retirées, si elles ont été rejetées ou si un brevet connexe a été délivré.

L’OEB vérifiera systématiquement le plafond. La procédure appliquée si l'OEB détecte que le plafond a été dépassé est détaillée à la rubrique "Que se passe-t-il si j’acquitte à tort un montant réduit ?".

Plafond : exemples

- Exemple 1 : Une micro-entité qui dépose régulièrement deux demandes par an n'aura droit à aucune réduction, car il y aura environ dix demandes antérieures au cours des périodes de cinq ans de chaque demande, de sorte que le plafond de quatre demandes serait dépassé.

- Exemple 2 : Une micro-entité qui dépose une demande tous les deux ans aura droit à une réduction pour toutes les demandes, étant donné qu'il n'y aura eu que deux demandes antérieures au cours de la période de cinq ans.

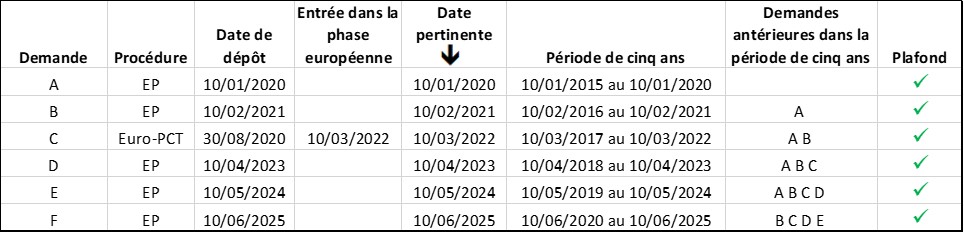

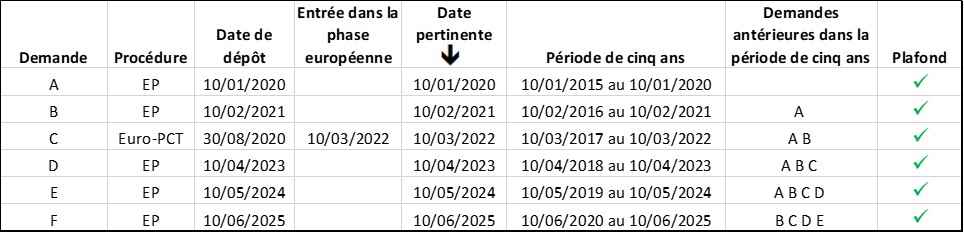

- Exemple 3 : Le troisième exemple montre comment vérifier les conditions de plafonnement dans un cas plus complexe, en tenant compte de la date pertinente de chaque demande, y compris une demande euro-PCT. Toutes les demandes énumérées ci-dessous donneraient droit à des réductions de taxes en faveur des micro-entités :

Cependant, s'il y avait une autre demande avec une date pertinente entre les dates pertinentes de D et de E, les demandes E et F ne donneraient plus droit à des réductions, puisqu'il y aurait maintenant cinq demandes dans leurs périodes respectives de cinq ans.

Ces exemples visent à montrer comment bien appliquer le plafond. Nous vous invitons à ne pas demander de réduction de taxe lorsqu’il est évident que vous avez dépassé le plafond.

Transfert d'une demande

Les demandes transférées seront prises en compte à la lumière de la situation du nouveau titulaire à la date effective du transfert.

Compte tenu du plafonnement des demandes donnant droit à une réduction, il peut y avoir de rares cas où un transfert signifie que d'autres demandes déposées par le nouveau titulaire ne donnent plus droit à une réduction, alors que les demandes déposées par l'ancien titulaire y donnent maintenant droit.

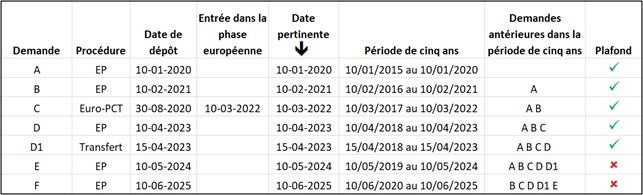

Sur la base de l’exemple 3 ci-dessus

et en supposant qu’une demande D1 ayant le 15-04-2023 comme date pertinente soit transférée au demandeur, le tableau serait alors le suivant :

Pour les paiements postérieurs à la date effective de transfert, les demandes E et F ne donneraient plus droit à des réductions de taxes. La demande D1 transférée y donnerait droit, mais une nouvelle requête devrait être déposée.

Pour le demandeur qui a transféré la demande au nouveau titulaire, cela pourrait avoir l'effet inverse : une ou plusieurs demandes qui ne donnaient pas droit à des réductions de taxes y donneraient maintenant droit. Le demandeur devrait alors requérir ces réductions de taxes.

Les transferts de brevets délivrés n’ont pas d’influence sur le plafond.